-

01 83 62 84 81

-

Appelez notre expert énergétique

Du lundi au vendredi - 9 à 19h (Prix d'un appel local)

5mn

Vous envisagez une rénovation énergétique ? Le Prêt Avance Mutation à taux zéro est peut-être fait pour vous !

Si vous cherchez à améliorer la performance énergétique de votre logement sans alourdir vos mensualités, le Prêt Avance Mutation à taux zéro (PAMTZ) pourrait bien être la réponse. Ce dispositif financier, sous conditions de ressources, vous permet de financer vos travaux de rénovation sans intérêt, avec un remboursement différé au moment de la vente ou de la transmission du bien. Depuis septembre 2024, une version à taux zéro est disponible ! Tuco vous dit tout sur cette opportunité de financement.

Le PAMTZ est une solution de financement innovante qui s’adresse aux ménages modestes souhaitant entreprendre des travaux dans leur résidence principale. Ce prêt hypothécaire sans intérêt vous permet de financer des rénovations importantes tout en préservant votre budget quotidien.

Le remboursement du capital intervient uniquement lors de la vente ou de la transmission de votre bien, vous offrant ainsi une grande flexibilité financière. Ce prêt est une déclinaison du prêt viager hypothécaire. Parmi les travaux éligibles, on retrouve notamment l’isolation thermique, le remplacement de systèmes de chauffage ou de système de chauffe eau.

Ce dispositif peut engendrer certains frais (comme les frais d’hypothèque), mais ils sont intégrés dans le montant total du prêt. Pour en bénéficier, il est nécessaire de respecter des critères de ressources et de réaliser les travaux avec des professionnels certifiés RGE (Reconnu Garant de l’Environnement), dans le cadre de la transition énergétique promue par l’État.

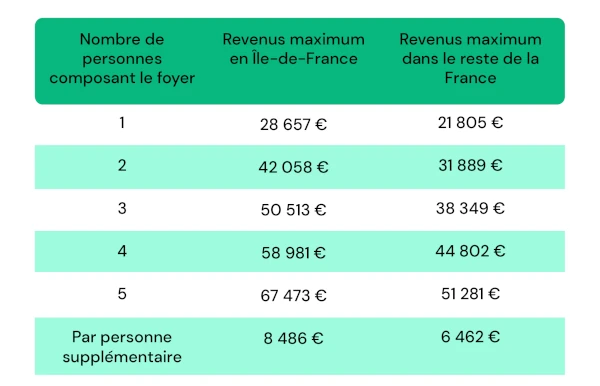

Pour bénéficier du futur « PAM zéro », les foyers doivent respecter un plafond de ressources, comme indiqué dans le tableau ci-dessous.

Le revenu fiscal de référence servira de base de calcul. Par exemple, une famille de quatre personnes ne devra pas dépasser un revenu annuel de 58 981 euros en Île-de-France, et 44 802 euros dans les autres régions. Ce prêt à taux zéro ne pourra être utilisé que pour la résidence principale, excluant ainsi les investissements locatifs ou les résidences secondaires. Les bénéficiaires devront également fournir à la banque des devis détaillés des artisans pour vérifier l’éligibilité des travaux au PAM.

Ce prêt est conçu pour les ménages modestes. Il vous faudra être propriétaire de votre logement et l’occuper en résidence principale. Vos revenus doivent respecter les plafonds définis par l’Anah (Agence Nationale de l’Habitat).

Les travaux, eux, doivent booster l’efficacité énergétique de votre bien. Isolation, installation d’une pompe à chaleur, système de ventilation ou panneaux solaires, tous ces projets sont couverts ! Et pour garantir la qualité, ils doivent être réalisés par des pros certifiés RGE.

Le montant du PAMTZ dépend du type de rénovation envisagé. Jusqu’à 50 000 € pour des travaux lourds d’amélioration énergétique tels que dans le cadre d’une rénovation d’ampleur. Vous avez juste un projet d’isolation thermique ? Vous pouvez décrocher 7 000 €.

Tout dépend de vos ressources et de l’ampleur de vos travaux. Que vous souhaitiez optimiser votre chauffage ou repenser l’isolation, ce prêt s’adapte à votre budget.

Ce prêt vous permet de lancer vos travaux sans pression financière. Les projets éligibles sont nombreux : isolation, chauffage plus performant, changement de fenêtres. Ce type de travaux présente de nombreux avantages :

Lancer ma rénovation énergétique

Depuis près de 10 ans, le prêt « Avance mutation » permet de financer des travaux de rénovation, lors de l’achat d’un bien immobilier. Ce dispositif est rarement mis en avant par les banques. Pour y remédier, le gouvernement a introduit une version plus attractive dans la loi Climat et résilience de 2021.

Afin de le relancer, une version à taux zéro a été introduite début septembre. Un décret publié au Journal officiel le 3 septembre 2024 en précise les modalités, suite à son adoption dans la Loi de finances pour le budget 2024.Les banques jouent un rôle clé dans l’octroi du PAMTZ. Elles évaluent votre dossier, s’assurent que tout est en ordre, et vous guident dans le choix de la meilleure option de financement. Banques comme la Banque Postale ou le Crédit Mutuel, partenaires de l’État, sont à vos côtés pour rendre l’accès au prêt encore plus facile.

En cas de succession, le prêt est remboursé lors de la vente ou du transfert du bien. C’est ce qu’on appelle un remboursement ‘in fine’. Pas de stress pour les héritiers, ils ont le temps de s’organiser sans pression immédiate.

Et si les fonds de la succession ne suffisent pas ? Vous pouvez négocier avec les créanciers et ajuster le montant en fonction de la valeur du bien.

La loi du 3 septembre a simplifié l’accès au PAMTZ. Moins de conditions de ressources, et plus de souplesse pour inclure les frais liés à l’hypothèque dans le prêt. De quoi permettre à encore plus de ménages de se lancer dans la rénovation énergétique sans attendre.

En résumé, avec le Prêt Avance Mutation à taux zéro, rénover votre logement devient un jeu d’enfant. Profitez d’un financement avantageux, sans stress, et faites un pas vers un habitat plus éco-responsable.

Le prêt à taux zéro dépend des ressources du foyer fiscal. Dans notre article, trouvez notre tableau récapitulatif des plafonds pour le prêt avance mutation à taux zéro,

Dans le cadre du prêt avance mutation à taux zéro, le montant maximal emprunté est fixé à 50 000€.

Ce prêt peu utilisé n’est pas encore largement proposé par tous les établissements bancaires. Le Crédit Mutuel et la Banque Postale en proposent.

Attention ce prêt est réservé aux maisons anciennes de plus de 15 ans.

Absolument, le prêt avance mutation à taux zéro peut être utilisé dans le cas d’un projet de rénovation qui utilise également le dispositif MaPrimeRenov’ ou encore des aides CEE.

©2025 TUCO. Tous droits réservés.